Pertenezco a la “Generación Afore”. Empecé a trabajar en 1998 y por tanto he perdido la oportunidad de retirarme con el sueldo soñado.

También pertenezco a esa generación en la que tener un solo trabajo no es suficiente y en donde las condiciones laborales en algunas ocasiones no incluyen beneficios como los contratos, la incorporación al IMSS, los aguinaldos, el reparto de utilidades y algunas otras prestaciones que gozan los que tienen un empleo dentro de la formalidad.

Ser independiente en el campo laboral me hace disponer de mi tiempo, tomar mis propias decisiones profesionales y vivir en la montaña rusa de las entradas económicas mensuales, las oportunidades de trabajo y otros temas que me parecían de poca relevancia, como cotizar para el Seguro Social y ahorrar en mi Afore para el retiro.

En el sitio web de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) está disponible una Calculadora para ahorro y retiro que ofrece tres opciones: Calculadora para trabajadores que cotizan en el IMSS, Calculadora para trabajadores que cotizan para el ISSSTE y la Calculadora para trabajadores independientes.

Para cada segmento solicitan información, como salario base de cotización mensual, saldo actual del Afore, fecha de nacimiento, años cotizados, sexo, edad del retiro, etc. Al ingresar esos datos el resultado es una proyección del total del ahorro para el tiempo del retiro y un aproximado de la cantidad de pensión mensual que tendríamos.

Ingresé los datos, cerré los ojos, leí el resultado y me saltó el corazón: con esa cantidad mensual no podría ni cubrir los gastos de una semana del mes corriente. No seré pobre en el futuro, ya lo soy.

Así que esto solo puede escribirse desde el futuro. Nunca supe que pertenecía a la “Generación Afore” y lo que ello significaba. Cuando empecé a trabajar pensaba poco en retirarme y mucho menos conocía que existen leyes para ello.

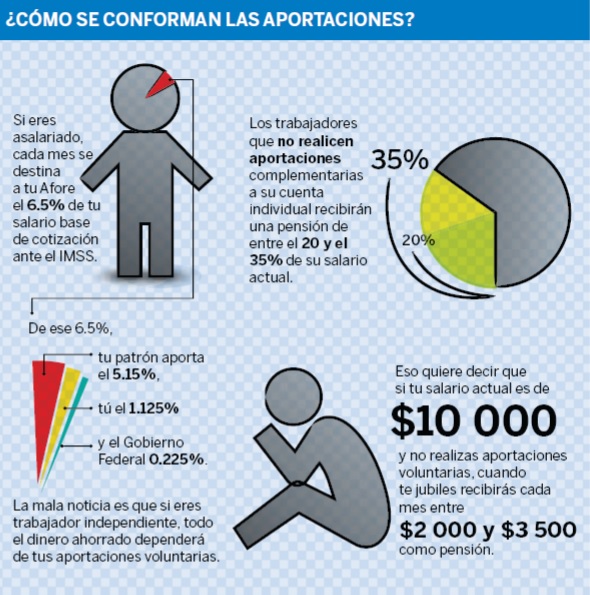

Cuando tuve mi tercer trabajo –el primero en el que entraría en un régimen del Seguro Social– me dijeron que tendría que elegir una Afore, de no hacerlo, mis aportaciones se irían a una “cuenta concentradora”, lo cual sonaba como a una agujero negro de los ahorros del trabajador, pero nada más. Elegí una Afore, cualquiera, nadie sabe bien explicarte para qué sirve y lo importante que es –como buena mexicana, cualquier cosa que signifique trámite o burocracia es sinónimo de terror; cualquiera estaba bien.

Se te pasa la emoción del primer empleo, cambias a otro y luego a otro más, todos con la aspiración de un mejor sueldo o crecimiento profesional. De vez en cuando, cada tres meses, recibes un estado de cuenta que resume los movimientos y las aportaciones. A veces lo ignoras, de tal modo que se va a tu carpeta de spam. Cuando alguna vez lo abres, sueñas que con ese dinero algún día será suficiente para comprar una casita y que tendrás tu guardadito para la vejez. Pero a nadie se le ocurre sacar la calculadora para saber cuánto tiempo podrá vivir con sus ahorros para el retiro, después de retirarse.

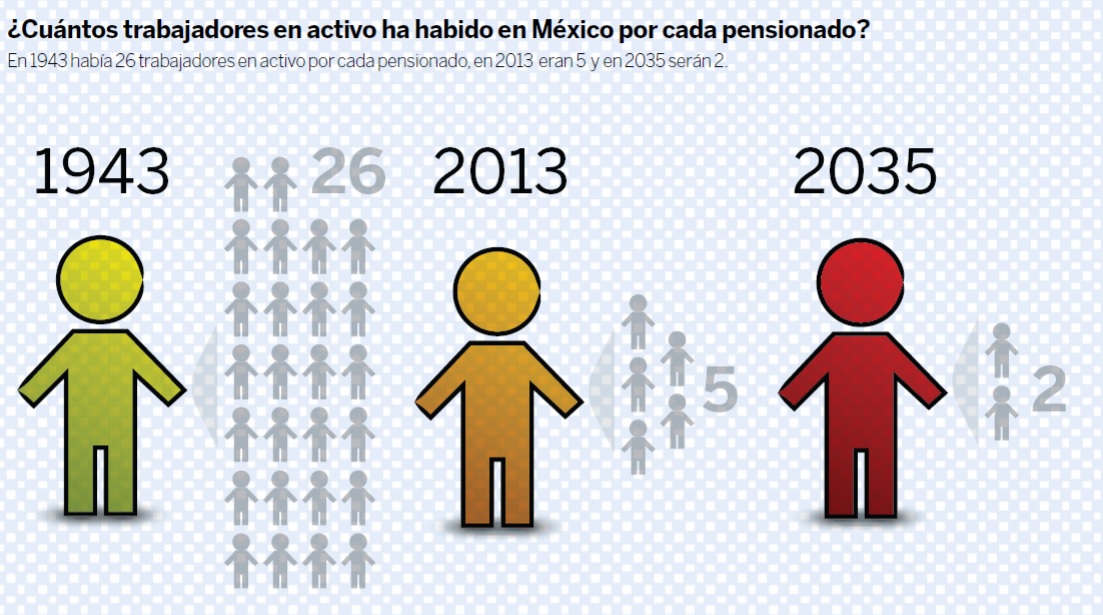

Existe un antes y un después cuando hablamos de legislaciones sobre el tema del retiro. Con la ley del Seguro Social de 1973, a tu retiro podías obtener una pensión por Cesantía en Edad Avanzada, tenías que haber cotizado ante el Instituto Mexicano del Seguro Social (IMSS) un mínimo de 500 semanas y tener entre 60 y 64 de edad. El futuro para tus padres o incluso para tus hermanos mayores era mucho más claro: renunciarían a su trabajo para retirarse y el IMSS haría un cálculo del promedio de su sueldo de los cinco últimos años de trabajo para pagar su pensión hasta el final de sus días. Aquello no sonaba nada mal, sobre todo si para los años del retiro se había conseguido un gran trabajo con un sueldo más que digno.

1997: el parteaguas

Todo cambió con la Ley del Seguro Social de 1997 ante la crisis económica del país. Nació el Sistema de Ahorro para el Retiro (SAR) y las Afores (Administradoras de Fondos para el Retiro), con ello cambiaron los términos. Ya no serían 500 semanas cotizadas sino 1 250 y el pago de las pensiones las haría una aseguradora o un banco, las cantidades a recibir como pensión serían determinadas por el conjunto de dinero acumulado en las cuentas individuales administradas en la Afore.

No he ni empezado a explicar lo que esto significa, pero tengo la certeza que en el futuro, cuando llegue a la vejez, seré pobre y con los ahorros de mi trabajo podré vivir, un año o hasta tres, de acuerdo con los gastos mensuales que tengo actualmente.

La Encuesta Nacional de Empleo y Seguridad Social 2013 (ENESS) del Instituto Nacional de Estadística y Geografía

(INEGI) y el IMSS estima que de cada 100 personas de 14 años en adelante, 21 cotizan actualmente, 20 cotizaron en el pasado y 59 nunca han cotizado a la seguridad social, lo que podría significar que solo 21 personas de cada 100 están ahorrando para su retiro; 20 lo han hecho y se han retirado, se encuentran desempleados, autoempleados o trabajan en la informalidad; y para 59 personas no existe ni siquiera el concepto “ahorro para

el retiro”.

El 2021 será un año decisivo en este tema, pues se jubilarán los integrantes de la primera Generación Afore, las proyecciones a futuro no distan mucho de la que hice yo con la calculadora para el retiro, lo que significa que seguiremos trabajando por lo menos 10 años más de lo que teníamos planeado y aun así puede que no sea suficiente.

Para la conocida como Generación Millennial, el tema será mucho más delicado por su forma de vida, las condiciones laborales en las que aceptan trabajar y lo poco que significa para ellos mantenerse en sus empleos.

¿Preocuparse u ocuparse?

En los resultados de la encuesta Ahorro y futuro: ¿Cómo piensan los estudiantes universitarios? (2012), elaborada por la Asociación Mexicana de Afores (AMAFORE), el 60 % de los encuestados nunca ha pensado en lo que hará al momento de su retiro, el 48 % piensa que podrá retirarse entre los 51 y los 60 años, el 74 % piensa que es muy importante el ahorro para el retiro, el 15 % cree que debe ahorrar 10 años para su retiro y el 36 % que deberá hacerlo de 21 a 30 años. A su retiro, el 30 % le gustaría estar viajando y a otro 30 % disfrutar su descanso.

De los mismos resultados, el 89 % de los jóvenes encuestados está totalmente de acuerdo en que el Gobierno tiene la obligación de ver por la gente que ya no puede trabajar y a la par el 88 % reconoce que si ellos no ven personalmente por su retiro laboral y por su vejez nadie más lo hará por ellos.

Pero, como muchos de nosotros, desconocen el funcionamiento de la ley y de lo mucho que tendrán que trabajar para encontrarse en el futuro viviendo el retiro deseado.

Hay que pensar en el futuro, pero desde el presente, para ello existen alternativas y que el futuro de la carestía no nos alcance, o nos agarre al menos mejor parados. Los especialistas aseguran que lo único que nos salvará es el ahorro voluntario.

Hablar de ahorro nunca es sencillo si no lo hemos adquirido como hábito. Es hora de volver a la alcancía, de poner dinero debajo del colchón o, mejor aún, de invertir en depósitos al ahorro voluntario para la Afore.

El primer concepto que debemos cambiar es pensar que el dinero que ahorramos ahí está, el dinero destinado para el ahorro debe considerarse como un gasto y, por tanto, no tocarse.

La calculadora de la CONSAR ofrece la opción de hacer cálculos para que los contribuyentes decidan sus posibles montos de ahorro y así tengan una idea de la cantidad en la que aumentaría su pensión mensual.

De la misma forma, dan a conocer las alternativas por medio de las cuales se pueden hacer las contribuciones. Es posible hacer domiciliación electrónica, depósitos en tiendas de conveniencia, acudir directo a ventanilla, planear descuentos vía nómina, hacer aportaciones vía internet o desde una app con tu teléfono celular.

Pertenecer a la “Generación Afore” no parece un problema visibilizado en tiempo presente, pero al proyectar hacia el futuro resulta aterrador, para mí y para todas las personas que trabajamos duro y que pensamos que podríamos retirarnos, despreocuparnos un poco y vivir.

Ahora, lo único que pienso es que todavía tengo 25 años para ahorrar antes de encontrarme con mi yo del futuro y decirle que no tenemos mucho dinero para vivir.

Por Alejandra del Castillo

Atentamente Trump - Luy")